Årsmøtepapirene til Rosenborg Ballklub er omfattende. Når man leser underlaget så vitner det om en klubb som var på full fart inn i en eksistensiell krise da det nye styret kom ombord. Er det til slutt storscorer Tengstedt som har sørget for redning på streken i siste minutt?

Millionene fra Tengstedt-salget kan ha reddet klubben for denne gang, noe vi kommer tilbake til. For å opprettholde vår konstruktive tilnærming til det kommende årsmøtet, så velger vi å fokusere kun på noen utvalgte elementer i underlaget som er utsendt. Vi mener at elementene nedenfor er helt sentrale å få belyst ovenfor medlemmene, og vi forventer at styret redegjør for sine synspunkter på årsmøtet.

Budsjett 2023

Som budsjett for 2023 er det kun lagt frem resultatbudsjett for RBK herrer, RBK kvinner og på konsernnivå. Det mangler resultatbudsjett for de øvrige selskapene i konsernet, samt budsjettert balanseprognose, likviditetsbudsjett og gjerne et investeringbudsjett også. De tre sistnevnte er helt sentrale dokumenter for at medlemmene skal kunne gjøre seg opp en mening om den økonomiske situasjonen i klubben, og i dagens situasjon ville det være forventet av klubben å fremlegge også dette.

Egenkapital, gjeld og likviditet

Vi har ikke tall på hvor mange ganger styret og administrasjon i Rosenborg de siste årene har forsvart store underskudd med at egenkapitalen tross alt er solid. Ved å si dette så har de unngått flere og mer ubehagelige spørsmål. Men er det virkelig slik at egenkapitalen i Rosenborg gjør at vi skal slå oss til ro med en slik forklaring? La oss ta en titt.

- I konsernregnskapet for Rosenborg Ballklub oppgis egenkapitalen å være 142 millioner kroner. Trekker vi fra 2 millioner kroner i negativ egenkapital fra RBK kvinner, så vil den fusjonerte klubben ha 140 millioner kroner i egenkapital ved årsskiftet.

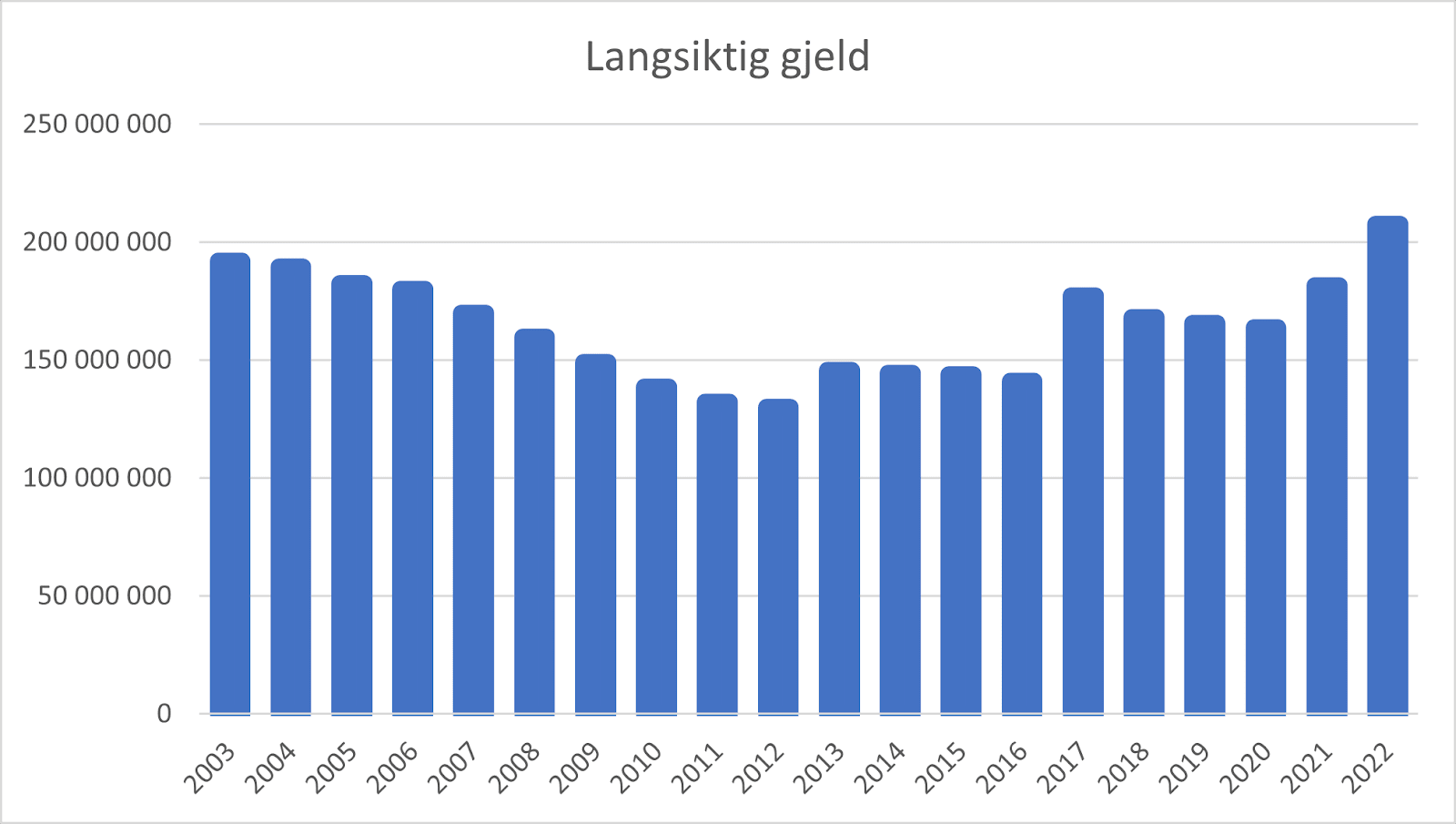

- Klubbens eiendommer har en bokført verdi på 320 millioner kroner, fordelt på 277 millioner kroner hos RBK og 43 millioner kroner hos RBKK. Konsernets langsiktige gjeld er totalt 249 millioner kroner, fordelt på 208 millioner kroner hos RBK og 41 millioner kroner hos RBKK. I tillegg kommer opptak på kassekreditt på 20 millioner kroner hos RBK, som også er sikret med pant i eiendom.

- Klubbens langsiktige gjeld og kassekreditt utgjør altså 84 % av bokført verdi av eiendommene. Dette tilsvarer en skyhøy belåningsgrad, selv når man snakker ordinære næringsbygg og ikke et fotballstadion som er enda mindre omsettbar enn hva en ordinær næringseiendom vil være. En så høy belåningsgrad betyr at det ikke er rom for å hente ut likviditet gjennom ytterligere belåning.

Vi ser altså at hele klubbens egenkapital i praksis er bundet opp i eiendommer (71 millioner kroner) og spillerstall (69 millioner kroner). Dette er anleggsmidler som ikke umiddelbart kan konverteres til likvide midler.

Det er nå ting begynner å bli interessant. For dersom vi leser videre i årsregnskapene, så ser vi at den fusjonerte klubben har forfall på totalt 95 millioner kroner i gjeld de neste 5 årene, fordelt på 88 millioner kroner for RBK og 7 millioner kroner for RBKK. I gjennomsnitt må klubben altså tilbakebetale 19 millioner kroner per år i gjeld, noe som påvirker klubbens likviditet tilsvarende.

Og ikke nok med det. Styret i RBKK har som vi beskrev i forrige artikkel påpekt at det ligger et vesentlig investeringsbehov på Koteng Arena i årene fremover. Den samme beskrivelsen finner vi om Lerkendal Stadion på side 6 i årsmeldingen til RBK, hvor det står «Lerkendal stadion er fortsatt inne i en midtlivsoppgradering, som vil fortsette gjennom de nærmeste årene.» Det er åpenbart at dette også vil kreve vesentlig likviditet fra klubben fremover. Ingen av klubbene opplyser medlemmene om hvor stort dette investeringsbehovet er, noe som er høyst relevant når man ser på balanseprognose og likviditetsbudsjett. Snakker vi 10 millioner kroner i flere år fremover? 20 millioner? 30?

Ovenstående kulminerer i to spørsmål som styret allerede burde ha besvart i utsendelsen av årsmøtepapirene. Hvordan er likviditeten i dag? Og hvordan ser den ut om to, fem og ti måneder? Hvordan vil balansen utvikle seg?

Eiendomsutvikling på Lerkendal – Klokkesvingen

I 2012 hadde klubben også store planer om eiendomsutvikling på Lerkendal. Og nettopp dette var tidligere styreleder Ivar Kotengs inngangsbillett til klubben. Klubben skulle ikke selge tomta hvor høyhuset til Scandic står, men selv bygge, utvikle og eie eiendommen bestående av kurs-, konferanse- og kontorarealer. Dette skulle bidra til en netto inntekt inn til klubben på 68,7 millioner de første 10 årene etter åpning. Økonomien i prosjektet var god, og man hadde inngått langsiktige leieavtaler med Scandic og andre leietakere. Likevel satte klubbens nåværende hovedsponsor Sparebank 1 SMN foten ned for å gi klubben et byggelån på 360 millioner kroner med bakgrunn av klubbens økonomiske situasjon.

Enden på visa ble at Rosenborg solgte hele prosjektet til investor Arthur Buchardt for 66 millioner kroner. I dag er det altså Buchardt – og ikke klubben – som høster fruktene av det som var forespeilet å være en viktig økonomisk bærebjelke for Rosenborg Ballklub i uoverskuelig fremtid. En bærebjelke som ble solgt for et beløp tilsvarende underskuddet klubben har hatt bare de to siste årene, mens Buchardt ved Lerkendal Invest AS, i perioden 2015-2021 har et akkumulert overskudd på nær 90 millioner kroner.

I disse dager jobber klubben nok en gang med et eiendomsprosjekt. I den gamle klokkesvingen håper man at en utbygging skal kunne gi inntekter på mellom 15 og 20 millioner i året. Men har klubben økonomiske muskler til å gjennomføre utviklingen denne gangen? At økonomien var anstrengt i starten av 2012 er det ingen tvil om. Underskudd på 105 millioner i perioden 2008-11 hadde gjort sitt med økonomien. Årets regnskap viser at økonomien på flere punkter var vel så anstrengt ved utgangen av 2022. Også denne gangen har man gått med ca. 105 millioner i underskudd over en kort periode. Dette har medført at egenkapitalen har falt fra 204 millioner i 2011 til 142 millioner. Mens klubbens (RBK) langsiktige gjeld har økt fra 132 millioner til 208 millioner. I tillegg kommer negativt bidrag fra RBKK fra nyttår. Ser man på klubbens samlede økonomiske situasjon i dag, så tyder dokumentasjonen som er fremlagt av styret på at klubbens økonomiske situasjon faktisk er verre enn hva den var i 2012.

Når klubbens eiendommer har en belåningsgrad på rundt 84 %, og likviditeten er presset – hvordan i alle dager skal vi ha midler til å gjennomføre et stort og økonomisk krevende utviklingsprosjekt som Klokkesvingen? Vi frykter at svaret er enkelt, nemlig at vi ikke har midler til å gjøre det. Sjansene for at hovedsponsor Sparebank 1 SMN skal gi grønt lys for å finansiere en slik utbygging når klubbens økonomiske situasjon virker enda mer anstrengt enn i 2012, synes å være små.

Hva medfører eventuelt dette marerittscenarioet? Jo, i et slikt tilfelle må vi enten selge hele eller deler av prosjektet, eller få med oss en eiendomsutvikler som kan bistå med likviditet i bytte mot en stor del av kaka. Helt tilfeldig sitter det en slik eiendomsutvikler i styret for Klokkesvingen AS. En som skulle «ordne det» forrige gang også.

Situasjonen slik den fremstår i underlaget som er sendt ut før årsmøtet er langt unna det som har vært uttrykt ambisjon fra klubben sin side de siste årene. Man kan jo spørre seg om et slikt scenario har vært en del av planen hele veien, muliggjort gjennom en ukontrollert sportslig satsing i henhold til en fraværende strategi og manglende økonomistyring.

Vi forventer at styret vil legge frem en helhetlig vurdering av økonomien til Rosenborg Ballklub på det kommende årsmøtet slik at vi kan bli trygge på at økonomien er under kontroll. Samtidig ønsker vi at styret dokumenterer at klubben fortsatt kan utvikle Klokkesvingen i tråd med de ambisjonene som har vært uttrykt fra klubb til medlemmer de siste årene. Helt og holdent under klubbens kontroll alene!

Dersom styret ikke er i stand til å legge frem en slik grunnleggende vurdering, hvordan skal vi forholde oss til det? Med bakgrunn i Ørjan Engen sin prestasjon beskrevet i vår forrige artikkel, og Samdal sin rolle som styrets ressurs på økonomi som beskrevet i artikkelen etter medlemsmøte i februar, fremstår det åpenbart at medlemmene ikke har noe annet valg enn å få inn en ressurs som har kompetanse til å følge opp de økonomiske utfordringene klubben står overfor.

Tengstedt redder prosjektet?

Heldigvis for planene om eiendomsutvikling i Klokkesvingen, så skjøt Rosenborg gullfuglen i form av Casper Tengstedt. Ikke bare berget Tengstedt en medalje for klubben i fjorårets sesong. Tengstedt-salget til en totalpakke på rundt 120 millioner kroner holder også liv i håpet om å kunne utvikle Klokkesvingen for egen regning. Salget har gjort det mulig å nedbetale en del gjeld. Spesielt dyr kortsiktig gjeld som kassekreditt. Og forhåpentligvis har dette medført at klubben denne gangen tilfredsstiller hovedsponsorens krav til byggelån. Selv med økte byggekostnader de siste årene, og en rente som er ventet å stige ytterligere det neste året.

Hvis det er slik styret velger å benytte disse midlene vel og merke!

Og Casper, takk for at du bøttet inn mål for oss og ga oss et avgjørende pusterom for å holde oss flytende. Noe våre tillitsvalgte de siste ti årene aldri gjorde.